買おうと思っている不動産の固定資産評価額が高すぎて、税金の交渉にいく。

めちゃめちゃ高いんだよなぁ。。

土地の評価額が2000万円もする。 未接道の土地なのに!!

いやだー

登録免許税と不動産取得税だけで、60万円も払いたくない( ;∀;)

まあ、東京の土地に比べたら、たいしたことない税額なんだけどさ。

土地の面積は100㎡超えているんだけど、未接道の土地だし間口は狭いし、減価補正がもっとあっても良いとおもって。

さっそく、最寄りの役所の資産税課に出向いてみようと思う。

殆どの人は中古物件を購入するときに固定資産評価額が高くても、なにか言うことはないだろう。

俺だって、いつも不動産を購入してるときはたいして評価額は気にしない。

安ければ安いにこしたことはないんだけどね。

でも、想定してた以上に固定資産評価額が高いと、毎年の固定資産税等が高くなってしまう。

それに、購入時の登録免許税や不動産取得税まで、高くなってしまうのだ。

それは困るのだ(/_;)

登録免許税の計算方法

土地の固定資産評価額(課税標準)×税率(15/1000)=登録免許税

不動産取得税の計算方法

土地の固定資産評価額×1/2×3%=不動産取得税

役所の人だって評価計算のミスをしてる可能性がある。

2000万円の評価をされている土地を購入した場合には、土地の税金は登録免許税と不動産取得税は計60万円かかってくる。

この評価額が1000万円下がってくれれば、購入したときの税金は30万ですむのだ。

こういう不動産関連の税金のシステムって問題が多いよなぁ。

未登記物件の場合、固定資産評価証明書に記載されてる現況面積と登記面積が数十年間も同じままであることが多い。

役所がちゃんと調査をしてないのか、評価証明書に記載されてる面積が変わっていないのだ。

現況は2階建てだけれども、登記上だと平屋になっている。

まあ、所有者にとっては税金が安くなるのであれば、いいんだろうけどさ。

ただ、買い手にとっては問題となることもある。

たとえば、築年数不詳の未登記部分がある物件を購入したとして、引き渡しまでに表題変更登記を行った場合には

家屋を新築とみなして登録免許税を再計算しなければいけなくなる。

見た目が築60年以上経ってるボロボロの建物で現状の評価額が数十万円だとしてもだ!

中目黒の未登記物件を購入した際には、目黒区の法務局でそのような扱いになってしまった。

新築扱いになってしまい、登録免許税がかなり高くついてしまったからなー。

戦後建てられたような物件なのに!!

他の自治体ではどういう対応されるかわからんけれども。

だから、築年不詳の未登記部分がある物件を購入する場合には、

登記面積と現況面積の差異が大きくある場合には引き渡し後に表題変更登記を行ったほうがよいだろう。

今回、購入しようとしてる物件は、川崎市の物件となる。

未登記部分がある物件のため、引き渡してもらった後に、表題変更登記をおこなう予定だ。

家屋の登録免許税もばかにならないからな。

とりあえず、気にしてる問題点は土地の評価額が異常に高いということだ。

何度も言うのだが、未接道で間口が狭いにもかかわらずだ!

不動産売買されたタイミングや建て替えがあったタイミングで資産税課による現地調査をすることが多い。

5年に1度は定期的に現地調査をするみたいだけど。

最寄りの役所の資産税課に出向いてみた結果

ちゃんとした評価の計算をしているのか? 現地調査を数年おきに行っているのか? などなど疑問に思い

土地の評価額の交渉をしようと思って直接役所の資産税課に出向いた。

資産税課の担当者の方とも多少の言い争いをしてしまったよ。

担『通行してるところが道路ということですので、その評価をしてるはずです。』

担『所有者でない方に、評価の計算方法は教えられません。こちらの計算方法は合っています。』

担『委任状をもらってきてください。こういうやり取りも、所有者の方の委任状が必要です。』

評価がおかしい、おかしくないのやり取りを数分間やったあとに、

上役の者がようやく窓口にあらわれてくれて、再度現地調査をしてみます。。ということになった。

とりあえず、資産税課の担当者が現地をみにいって調査をしてくれることになった。

そして、週明けに結果を教えてくれるということになった。。

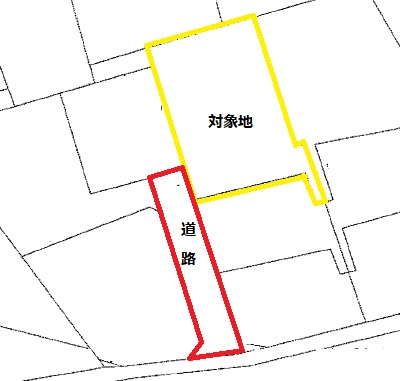

対象地は隣接地の土地(間口が非常に狭い通路)を通行してる状況。

道路の持ち分は無いし、対象地と道路の間にはブロック塀があって道路を利用できる状況にない。

10年前までは道路を利用できていたのだが、今はとある事情により出来なくなってしまったのだ。

完全なる未接道の土地だ。

後日、役所から連絡がきた

評価の見直しはしないとのこと。

見直したがあったとしても、30年度の評価替えの年になってしまうとのこと。。

あーー税金を60万円に払うことになってしまうのか( ・´ー・`)

無駄足になってしまった。。

っていうか、所有者の委任状なくても、調査して結果を教えてくれたじゃないか。。

過去の納税証明書が10年位遡って見れるんだったら、所有者本人に代わって交渉したるのだが、、

納税証明書は過去3年分しか閲覧・交付されないからなーー。。( ・´ー・`)

もう面倒になったので、そのままの評価額で土地を買うことにした。。